Le point sur le marché immobilier par Century 21

Le timide recul des prix entamé au 1er semestre fait place à une tendance baissière nettement plus franche au 3e trimestre 2023 : -4,1% pour les appartements et -2% pour les maisons. Il s’agit bien entendu d’une moyenne nationale qui cache de fortes disparités selon les marchés locaux, mais le phénomène est là, bien plus marqué qu’auparavant. Le nombre de transactions plonge au 3e trimestre 2023 (-27% pour les appartements et -22,7% pour les maisons) ; le recul des prix est insuffisant pour compenser la hausse des taux d’intérêt (passée en quelques mois de 1,7 à 4,5% en moyenne pour une durée d’emprunt de 20 ans).

La situation est inédite dans le pays car nous faisons face à une double crise du pouvoir d’achat : celle qui touche directement le pouvoir d’achat immobilier et qui est liée à la flambée des taux de crédit qui vient rogner sur la capacité d’endettement des ménages. S’ajoute à celle-ci, une crise plus globale du pouvoir d’achat qui tient à l’inflation qui sévit en France et entame sévèrement leur reste à vivre, venant davantage les désolvabiliser.

Les délais de vente s’allongent considérablement : + 8 jours pour les appartements et + 11 jours pour les maisons. Atteignant respectivement 93 jours et 94 jours en moyenne, ils flirtent avec les niveaux les plus hauts jamais enregistrés.

La principale mécanique actuellement à l’œuvre nous échappe : personne n’a le pouvoir d’influer sur le taux directeur de la BCE et conséquemment sur les taux d’intérêt.

Qui sont qui tirent leur épingle du jeu ?

Ce sont essentiellement les secundo accédants et notamment ceux de plus de 60 ans qui tirent leur épingle du jeu, achetant souvent un bien de moins grande surface que celui qu’ils détenaient précédemment, et n’ayant que peu voire pas d’emprunt à faire pour réaliser leur opération.

Les biens qui pâtissent le plus de ce ralentissement d’activité sont ceux dédiés à l’investissement locatif : leur part représente 26,5% des transactions au 3e trimestre 2023 (versus 30,6% en 2022). Et ce n’est qu’un début...

Le mot de Charles Marinakis

Je suis très inquiet pour les locataires, car l’effondrement de la production de logements neufs, notamment liée à la fin du dispositif Pinel, implique que le parc locatif ne va plus être alimenté. A ceci s’ajoutent les réglementations thermiques, -certes indispensables mais qui font aujourd’hui l’objet d’un calendrier intenable-, les nouvelles contraintes qui pèsent sur les bailleurs, les avantages de la location saisonnière : tout cela contribue à assécher l’offre locative de longue durée. C’est une véritable bombe sociale à retardement...

LE POINTTERRITOIRESPAR CENTURY 21

EN ILE-DE-FRANCE

Les prix baissent particulièrement en région francilienne : -8,9% pour les appartements et -10,5% pour les maisons (pour s’établir respectivement à 4322€ et 3503€ le m2). Cet ajustement est néanmoins insuffisant pour redonner des couleurs au marché. Le nombre de transactions chute de -25,4% pour les maisons et de -31,9% pour les appartements. Les surfaces se réduisent, notamment pour les appartements qui flirtent avec les niveaux les plus bas enregistrés (55,5m2 en moyenne). Les délais de vente atteignent des records : 96 jours pour les maisons et 95 jours pour les appartements. Ces biens se vendent, en moyenne, respectivement à 374 341€ et 231 248€. Département le plus cher de la région, les Hauts-de-Seine voient leur nombre de transactions dévisser (de l’ordre de -40% environ) tandis que les prix en revanche peinent à s’infléchir (- 2,3% en moyenne). A l’inverse, c’est en Seine-Saint-Denis et dans le Val-d’Oise que les prix s’ajustent le plus fortement (respectivement -11,9% et-12,7%). C’est dans ce dernier département également que les délais de vente sont les plus longs (103 jours en moyenne).

A PARIS

Le prix moyen au m2 parisien est définitivement installé sous le seuil des 10 000€, s’établissant autour des 9679€ le m2 au 3e trimestre 2023. Cet ajustement seul est insuffisant pour permettre aux acquéreurs de concrétiser leur projet : ils réduisent considérablement la superficie des biens achetés qui s’établit à 45,5m2 en moyenne, un niveau plancher jamais observé dans la Capitale. Pour rappel, la surface moyenne était de 53,1m2 en 2020, c’est dire le sacrifice réalisé.

Le montant moyen d’une transaction à Paris reflète cet effort consenti et s’établit à 441 939€, retrouvant les niveaux de 2016. Et pourtant, le marché ne repart pas, et le nombre de transactions recule de -19% par rapport au 3e trimestre 2022. Les délais de vente s’allongent encore, signe que le mécanisme est enrayé, et atteignent 87 jours dans la Capitale, un record.

DANS LES GRANDES VILLES

Démonstration, si cela était encore nécessaire, qu’il n’y a pas un marché de l’immobilier mais des marchés. Les grandes villes de l’Hexagone ne connaissent absolument pas les mêmes évolutions. Certaines corrigent leur excès post Covid, d’autres bénéficient d’une attractivité forte, et d’autres encore attirent une clientèle âgée qui n’a pas besoin de crédit...

Ainsi, depuis le début de l’année, Bordeaux voit ses volumes baisser de -19,4% alors que les prix reculent substantiellement (-13,1%). A Nice, les volumes chutent de -19,8% mais les prix sont en forte hausse (+9,2%). C’est aussi le cas à Marseille où les prix augmentent de +9,2% dans un marché qui se contracte (-15,9%). Strasbourg et Rennes s’inscrivent dans un schéma identique avec des prix en hausse (respectivement +6,3% et +8,2%) mais une activité en forte baisse (-16,9% et -11,3%). Nantes bénéficie d’un marché plus stable avec des volumes en recul de seulement -1% et des prix qui corrigent à hauteur de -5,4%. Lyon fait figure d’exception profitant d’une activité en hausse de +3,4% et des prix en retrait de -4,9%.

LES PERSPECTIVES

La principale mécanique actuellement à l’œuvre nous échappe : personne n’a le pouvoir d’influer sur le taux directeur de la BCE et conséquemment sur les taux d’intérêt. La seule vraie variable pouvant nous permettre d’espérer un redémarrage du marché à court terme est la baisse des prix. Je suis serein car l’immobilier ancien s’autorégule depuis la nuit des temps. Il y a toujours un délai plus ou moins long, mais après un ralentissement d’activité vient toujours une régulation des prix. D’autant que la résidence principale n’est pas un achat de spéculation mais de sécurisation, le choix de se projeter durablement dans une ville, un quartier, un logement dans lequel on peut s’épanouir seul, en couple ou en famille.

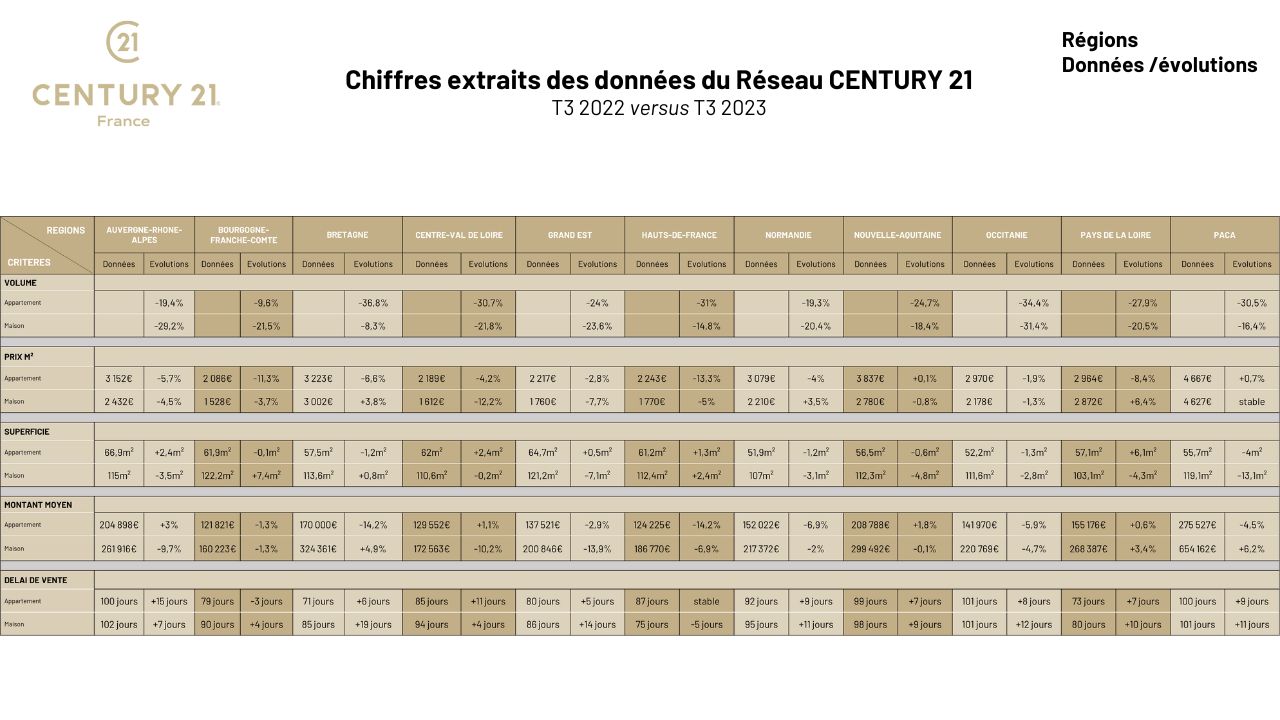

LES DONNEES DU RESEAU CENTURY 21

![]() Le rendez-vous hebdomadaire du média digital et podcast Les Ondes de l'Immo pour une information immobilier et logement décryptée par les décideurs influents de l'immobilier.

Le rendez-vous hebdomadaire du média digital et podcast Les Ondes de l'Immo pour une information immobilier et logement décryptée par les décideurs influents de l'immobilier.

Nos émissions / Podcasts

{kind=link}