Mais pour cela à Paris, il faut sacrifier en moyenne 38% de surface

En fondant son développement sur l’idée que les jeunes actifs doivent devenir propriétaire pour se constituer une épargne et un patrimoine, la société Virgile accompagne la nouvelle génération dans sa conquête de la propriété. Ce faisant, elle publie aussi, et pour la deuxième année consécutive, un Indice Virgile reproduit ci-après et dont on retient que les primo-accédants ont sacrifié en 2023 en moyenne 38% de surface pour devenir propriétaires à Paris (soit en moyenne pour un jeune actif : 11m2) par rapport au bien que les mêmes revenus leur permettraient de louer. Cette perte de superficie était de 26%, soit 7m2 en 2022 : une perte critique de 4m2 d’une année sur l’autre. En cause, la hausse des taux d’emprunt, passé de 1,5% à 3,04% dégradant le budget primo-accédants et leur chance d’obtenir un prêt.

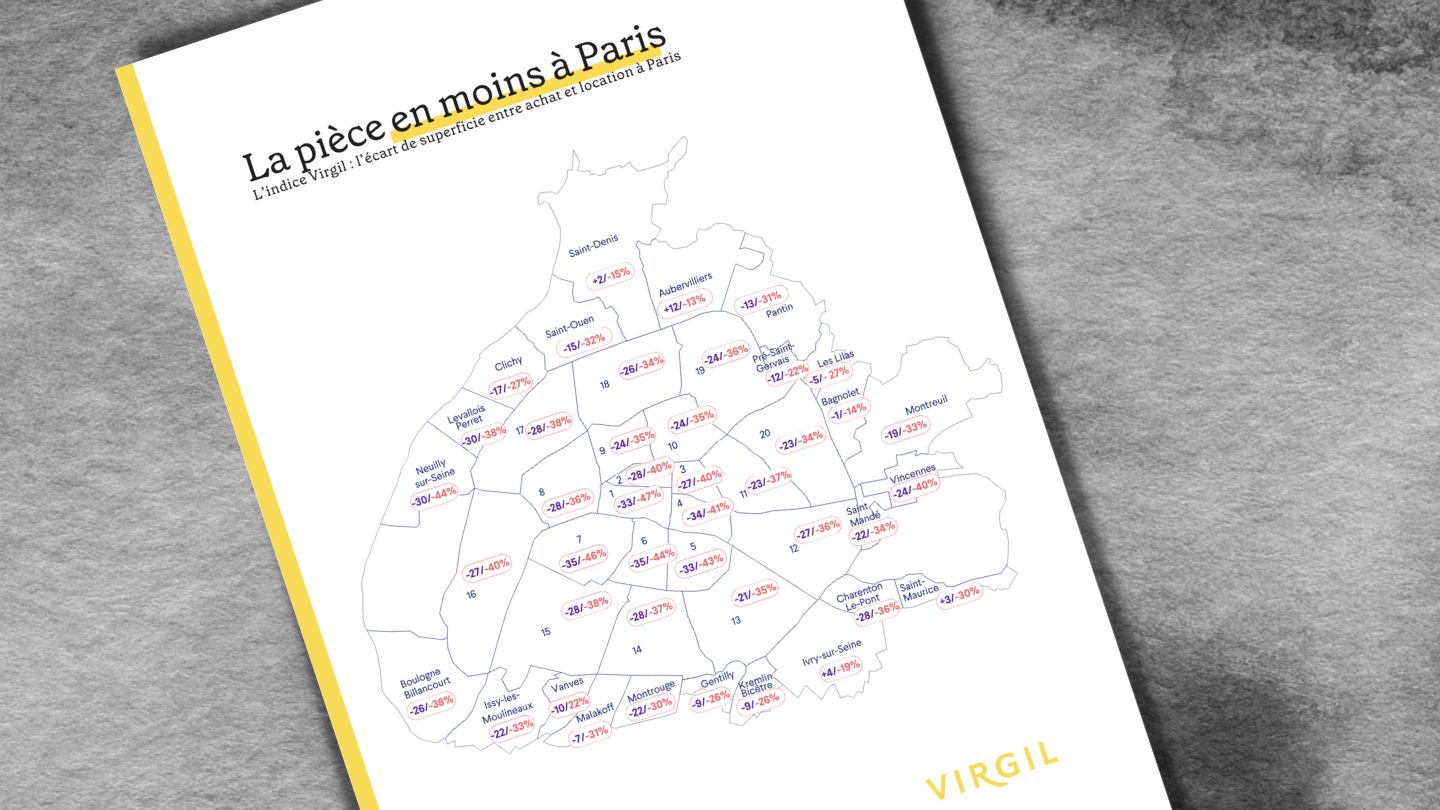

Les primo-accédants perdront en moyenne 38% de surface pour un achat à Paris

Lors de leurs recherches d’appartement, les primo-accédants se projettent dans une surface équivalente à ce qu’ils louent. En effet, la superficie au mètre carré est l’un des premiers critères d’achat pour les primo-accédants. Malgré le début de baisse des prix à l’achat en région parisienne, la différence entre les prix à l’achat et à la location à Paris transforme cette réalité en un fantasme. En effet, à effort financier égal, il n’est plus possible de devenir propriétaire à Paris sans sacrifier des mètres carrés conséquents par rapport à la location : l’équivalent d’une pièce en moins.

En moyenne, à Paris, un primo-accédant devra sacrifier 38% de superficie s’il veut devenir propriétaire, contre 26% en 2022 - soit une perte de surface supplémentaire de 12%. Un jeune actif qui gagne par exemple 40 000€ brut annuel et qui vit dans le 19ème peut louer un appartement de 31m2. Pour transformer son loyer en mensualité, il doit sacrifier 11m2 - contre 7m2 en 2022 - soit 4m2 perdus d’une année sur l’autre pour ce même quartier. La cause ? L’accès à l’emprunt : les taux d’emprunt ont doublé en seulement un an (1,5% en 2022 contre 3,04% en 2023 pour un prêt immobilier sur 25 ans en Ile-de-France) et les banques se montrent plus frileuses à prêter de l’argent.

Une tendance se distingue à Paris et dans sa petite couronne : les écarts se creusent et sont souvent supérieursà 40%, se rapprochant parfois même des 50% (notamment dans les 4ème, 6ème et 7ème arrondissements) ce qui réduit considérablement les surfaces pour les acquéreurs.

Face aux tensions d’accès au crédit, pourquoi les primo-accédants persistent dans leur souhait de devenir propriétaire ? Car c’est l’assurance de se créer le patrimoine pour le futur, à l’inverse du loyer qui est, lui, une dépense “sèche”.

Tous à l’Est : les villes où il fait bon investir

Faut-il rogner sur la superficie et miser sur le prestige du quartier? Ou obtenir une surface à peu près équivalente tout en restant proche de Paris?

En 2022, l’indice Virgil constatait que l’écart de superficie impactait le centre de Paris et favorisait l’Est parisien. En 2023, l’indice Virgil confirme en partie cette tendance, avec toutefois de forts contrastes, au sein même de l’Est parisien. Longtemps privilégié par les primo-accédants, les villes de Montreuil (-33%), Charenton-Le-Pont (-36%) ou Vincennes (-40%) sont devenues moins favorables aux acheteurs, au bénéfice de Bagnolet (-14%), Aubervilliers (-13%), Ivry-sur-Seine (-19%) et Saint-Denis (-15%), qui seront des secteurs clés dans les prochaines années, notamment grâce à l’implantation des nouvelles installations sportives liées aux Jeux Olympiques de Paris 2024.

Méthodologie

Pour calculer cet indice, Virgil a utilisé les prix de location au m2 de la base seloger et les prix au m2 à l'achat dans l’ancien de la base des Notaires de Paris. sur la base d’un salaire à 40 000€ brut annuel. Également pris en compte, la hausse du loyer estimée à 3,5% et le taux d’intérêt moyen de 3,04% sur les prêts immobiliers à 25 ans.

Si la perte de superficie à l’achat peut décourager, elle est à mettre en regard avec la création de richesse pour les propriétaires par rapport aux locataires. Devenir propriétaire c’est se constituer une épargne forcée, protégée de l’inflation par le taux fixe de votre emprunt : à mensualités équivalentes, on observe un écart de richesse qui va jusqu’à plusieurs centaines de milliers d’euros au bout de 10 ans entre ceux qui sont devenus propriétaires et ceux qui ont privilégié la location.

![]() Le rendez-vous hebdomadaire du média digital et podcast Les Ondes de l'Immo pour une information immobilier et logement décryptée par les décideurs influents de l'immobilier.

Le rendez-vous hebdomadaire du média digital et podcast Les Ondes de l'Immo pour une information immobilier et logement décryptée par les décideurs influents de l'immobilier.

Nos émissions / Podcasts